El Reaseguro, clave para desbloquear el mercado de los ciberseguros

La pandemia ha cambiado la forma en que compramos, aprendemos y trabajamos, modificando el panorama de los ciberriesgos. El comercio electrónico está en auge, los comercios minoristas se están pasando a las plataformas digitales, y las escuelas y oficinas se han adaptado al aprendizaje y el trabajo a distancia.

En opinión de S&P Global Ratings, estas tendencias de digitalización han llegado para quedarse. Y conducirán inevitablemente a una mayor probabilidad de incidentes cibernéticos.

La demanda de cobertura de reaseguro cibernético ha aumentado significativamente. Debe principalmente a una mayor y creciente conciencia de los riesgos cibernéticos. La pandemia exacerbó la enorme brecha de protección del reaseguro cibernético, haciendo que los clientes existentes y los nuevos soliciten mayores límites y más inclusiones en los términos y condiciones de sus pólizas.

Además, algunas aseguradoras están ofreciendo servicios más avanzados, incluyendo servicios de asistencia de valor añadido. Y se ve ya un cambio de la cobertura cibernética no afirmativa a la afirmativa (explícita), lo que ha llevado a un volumen de primas no reconocido anteriormente.

La agencia ha realizado un informe específico sobre el desarrollo de los ciberseguros. Estas son las principales conclusiones:

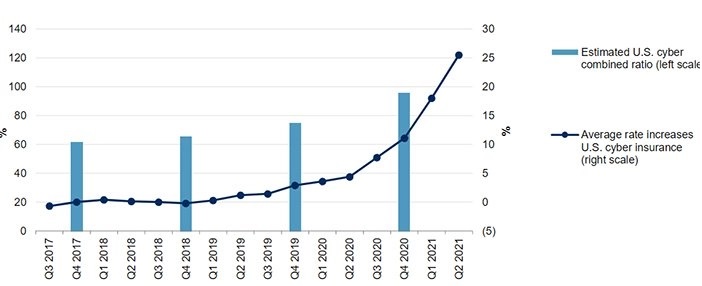

- Los precios en el mercado de reaseguros cibernéticos podrían aumentar fuertemente durante 2021-2023. En algunos casos, podría duplicar los niveles actuales. “La pandemia aceleró la transformación digital y aumentó las vulnerabilidades sistémicas, haciendo que se disparen las pérdidas económicas y aseguradas por ciberseguro”, se indica.

- S&P estima que las aseguradoras primarias transfieren entre el 35% y el 45% de las primas globales por ciberriesgo a las reaseguradoras. Esto demuestra que confían en ellas por su experiencia en la gestión del riesgo potencial de acumulación y la exposición al ciberriesgo.

- La asociación entre reaseguradoras y aseguradoras primarias podría reforzar la cobertura. Y dar así una mayor protección al balance contra pérdidas frecuentes y de alta gravedad. También podría apoyar el acceso a los servicios relacionados con la cibernética.

- Un mercado más maduro de retrocesión y la titulización vinculada a seguros (ILS) podría aumentar la capacidad. Y apoyar, por tanto, el crecimiento del mercado cibernético. Y podría conducir a un mejor rendimiento del capital, debido a la gestión eficiente del capital más abajo en la cadena de reaseguros.

Los incrementos de precios no compensan el deterioro de los ratios combinados

Por: David Leonor