EL FRAUDE EMPRESARIAL: UN MAL MUY COMÚN

El fraude empresarial a todo nivel es un mal muy común en nuestro medio. Lamentablemente ocurre en todo nivel, desde la dirección, hasta el ultimo funcionario.

El fraude fluye hasta que aniquila la organización

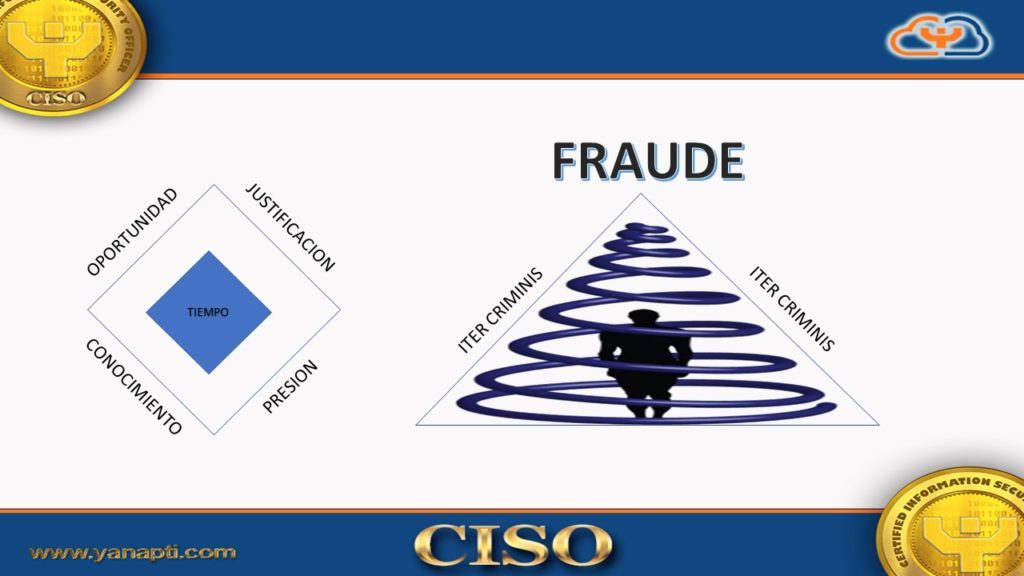

Dentro las teorías que estudian el FRAUDE como una conducta humana individual o grupal, siempre han destacado las siguientes:

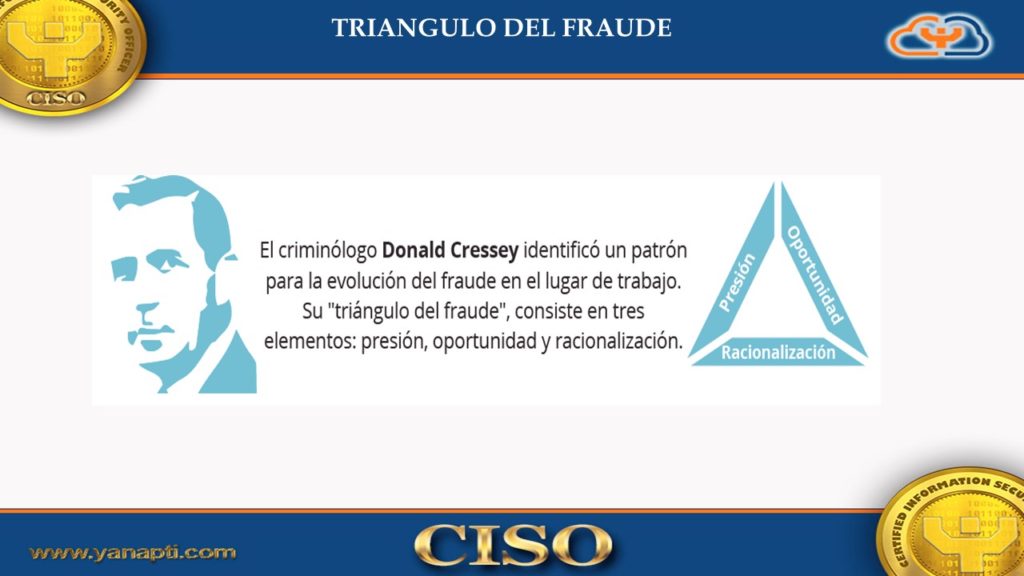

- El triangulo del fraude del criminologo DONALD CRESSEY

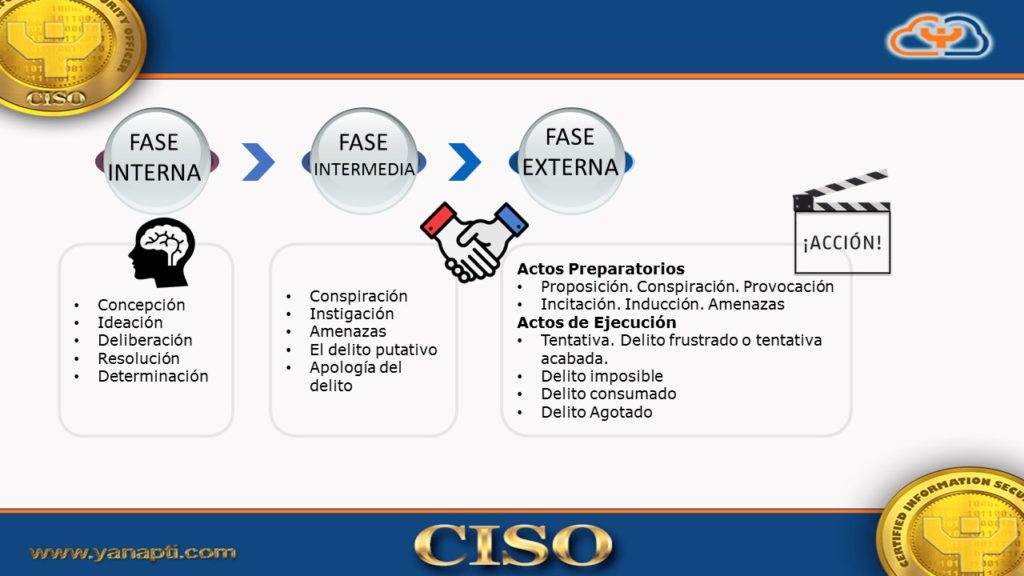

- El Iter criminis o camino que sigue el delito desde su concepción hasta su ejecución.

En ese sentido queremos identificar al FRAUDE como una consecuencia de muchos aspectos tanto internos al individuo como característicos del grupo social, es decir vamos a analizar el fraude como acción no de una persona sino del colectivo humano empresarial.

EL GRUPO HUMANO EN LA EMPRESA

Las organizaciones mas allá de sus activos, muebles y herramientas, están compuestas por personas que si bien pueden ser conocidos de algún lugar o momento de tiempo, en general llegan de diferentes caminos encontrándose todos en el lugar de trabajo. Pero estos encuentros no son insignificantes, sino mas bien muy fuertes y cohesionados por el tiempo y vivencias que tiene ese colectivo humano. Al final las personas pasan la mayor parte de su vida laboral con ese grupo. 8 horas activas del día están con las mismas personas.

Las estructuras empresariales pueden suponer estructuras parecidas al momento de pensar en una organización para delinquir, pero no necesariamente.

EL FRAUDE POR DOQUIER

Uno de los mas grandes males se da cuando el fraude ha permeado TODA la organización. En todos los niveles se comenten acciones aisladas o integradas para cometer actos ilícitos.

En cada nivel el resultado varia en cuantía y modus operandi, pero acciones fraudulentas menores o mayores se conocen entre si, pero como se dice “entre bomberos no se pisan la manguera”